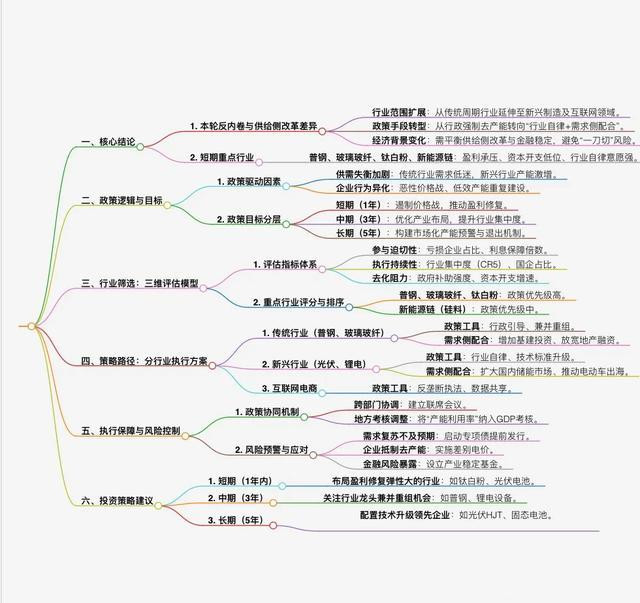

一、核心结论长沙配资平台

1. 本轮反内卷与2016-2017年供给侧改革的核心差异:

• 行业范围扩展:从传统周期行业(钢铁、煤炭)延伸至新兴制造(光伏、锂电)及互联网领域,反映经济结构转型下供需矛盾的普遍性。

• 政策手段转型:从行政强制去产能转向“行业自律+需求侧配合”,强调市场化与法治化治理。

• 经济背景变化:新旧动能切换期需平衡供给侧改革与金融稳定,避免“一刀切”导致就业与债务风险。

2. 短期重点行业:普钢、玻璃玻纤、钛白粉、新能源链(硅料/光伏电池/锂电设备)因盈利承压、资本开支低位、行业自律意愿强,有望率先实现产能出清。

二、本轮反内卷的政策逻辑与目标

1. 政策驱动因素

• 供需失衡加剧:

• 传统行业:地产周期下行导致钢铁、建材需求长期低迷,产能利用率持续低于合理区间(如2024年钢铁产能利用率约75%)。

• 新兴行业:疫情期间地方政府补贴驱动光伏、锂电产能激增,2023年后全球需求放缓,行业毛利率降至个位数。

• 企业行为异化:恶性价格战(如光伏组件价格两年跌60%)、低效产能重复建设,威胁产业链安全与统一大市场建设。

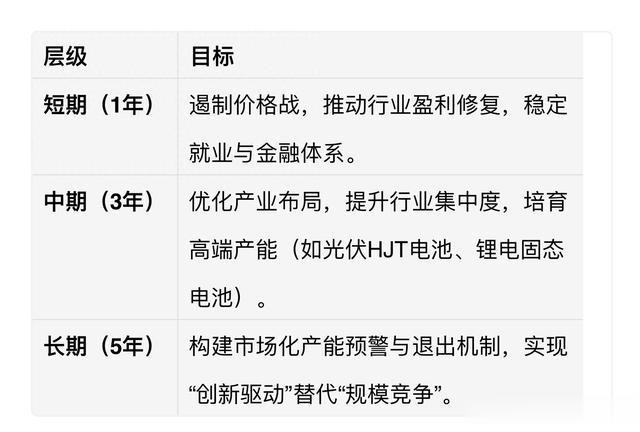

2. 政策目标分层

三、行业筛选

1. 评估指标体系

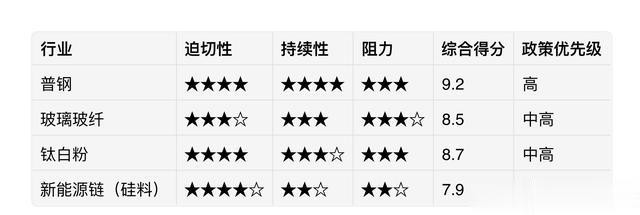

2. 重点行业评分与排序

注:评分标准为5星制,得分越高优先级越高。

四、策略路径:分行业执行方案

1. 传统行业(普钢、玻璃玻纤)

• 政策工具:

• 行政引导:强制淘汰安全环保不达标产能(如河北钢铁“退城入园”政策)。

• 兼并重组:推动央国企整合地方民企(如宝武集团并购地方钢厂),提升CR10至40%以上。

• 需求侧配合:增加基建投资(如城市管网更新)、放宽地产“白名单”融资。

2. 新兴行业(光伏、锂电)

• 政策工具:

• 行业自律:通过协会组织限产协议(如硅料行业2025年Q2减产20%)。

• 技术标准升级:强制淘汰低效产能(如光伏PERC电池),扶持TOPCon/HJT技术。

• 需求侧配合:扩大国内储能市场(如强制配储比例提升至15%)、推动电动车出海。

3. 互联网电商

• 政策工具:

• 反垄断执法:禁止“二选一”行为,罚款头部平台低价补贴。

• 数据共享:要求平台开放销量数据,减少信息不对称导致的盲目扩张。

五、执行保障与风险控制

1. 政策协同机制

• 跨部门协调:建立发改委(产能审批)、财政部(补贴退坡)、央行(信贷指导)联席会议。

• 地方考核调整:将“产能利用率”纳入地方政府GDP考核,替代单纯规模指标。

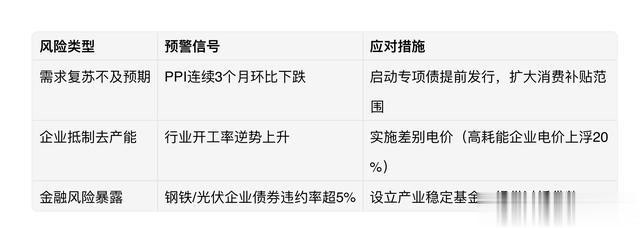

2. 风险预警与应对

六、投资策略建议

1. 短期(1年内):布局盈利修复弹性大的行业,如钛白粉(龙佰集团)、光伏电池(钧达股份)。

2. 中期(3年):关注行业龙头兼并重组机会,如普钢(宝钢股份)、锂电设备(先导智能)。

3. 长期(5年):配置技术升级领先企业,如光伏HJT(迈为股份)、固态电池(卫蓝新能源)。

风险提示:全球贸易摩擦加剧、国内地产政策效果不及预期、行业自律协议执行失效。

长沙配资平台

长沙配资平台

华利配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯